FXを始めようと思っても、確定申告の手間のことを考えると少しモチベーションが下がりますよね。また、サラリーマンでFX初心者の方(FX初年度の方)は、確定申告に慣れていないのでわからないことも多く不安ですよね。

また、FXで苦労して利益を得たのに、税金を納めることは損をした感じはありますが、投資をするなら何をやっても利益に税金がかかります。一方で、損失が出ている時は確定申告を行うことでメリットが生じることもあります。

納税は国民の義務です。不安なことは多いかもしれませんが、FXを始めるなら確定申告のこともしっかり理解をしておかないと、予想しなかった損失となる可能性があります。

確定申告のやり方や賢く税金対策を行うためのコツなどご紹介しますのでしっかり学んでいきましょう。

■目次

確定申告とは

確定申告とは1月1日から12月31日までの1年間に得た所得にかかる税金の額を計算し、税金を払うために必要な手続きのことです。FXで得た所得は「雑所得」に分類されます。つまり、1月1日から12月31日までの1年間にFXで得た利益については、一定の条件になった場合、確定申告をして納税する必要があります。

課税方法は、所得の種類に関係なく合算して課税される「総合所得」と、ほかの所得とは分けて課税される「分離課税」に分かれていますが、FXの課税方法は、「分離課税」の「申告分離課税」が適用されます。

会社員として会社から支給される給与であれば、そこに課された税金は源泉徴収されますが、個人として行ったFXの利益(雑所得)については、自分で確定申告を行って税金を納める必要があります。

確定申告の時期

確定申告には期間が定められています。これは毎年2月中旬から3月中旬で、2019年の収入についての申告であれば2020年2月17日(月)から2020年3月16日(月)となります。

この期間に申告できなかった場合にも申告自体は受付てもらえますが、「期間後申告」として扱われ、延滞税や無申告加算税などが課されるため、注意が必要です。

確定申告に必要な書類

FXの確定申告に必要な提出書類をご紹介します。

1.確定申告書

FXに関する確定申告については以下書類が必要です。

「確定申告書B(第一表・第二表)」(参考:国税庁 https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/h28/02.pdf)

「申告書第三表(分離課税用)」(参考:国税庁 https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/h28/03.pdf)

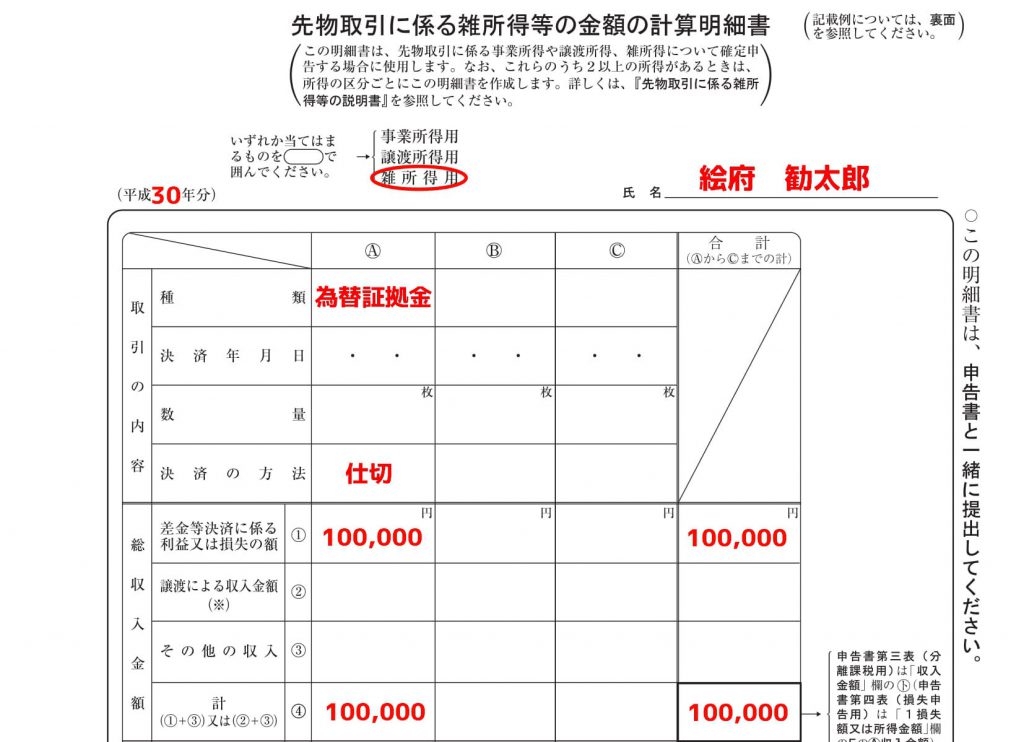

「先物取引に係る雑所得等の金額の計算明細書」(参考:国税庁 https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/019.pdf)

これらの用紙は国税庁HPや税務署で配布されているほか、国税庁のオンラインサービス「e-Tax」上で入力することも可能です。

※国税庁確定申告書等作成コーナー https://www.keisan.nta.go.jp/h29/ta_top.htm#bsctrl

2.損益報告書

FX取引の履歴がわかる報告書です。

FX会社で取引履歴を発行してくれるサービスがある会社がほとんどです。大体は管理画面ログイン後の中に『報告書』や『損益報告書』と表記されている場合が多いですが、わからない場合はお問い合わせで確認しましょう。

3.給与所得の源泉徴収票(原本)

会社員の場合は必要になります。

給与所得の源泉徴収票は、遅くても1月末までには会社から配布されるはずですが、紛失した場合等は、会社に申告すれば再発行してもらえます。

確定申告書の書き方

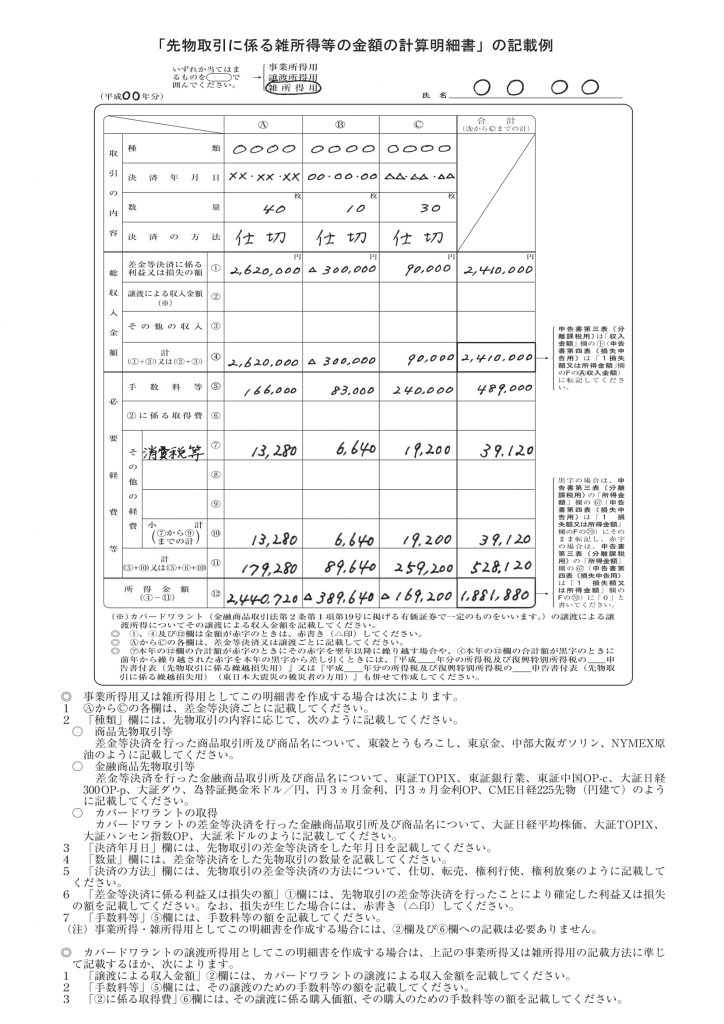

先物取引に係る雑所得等の金額の計算明細書

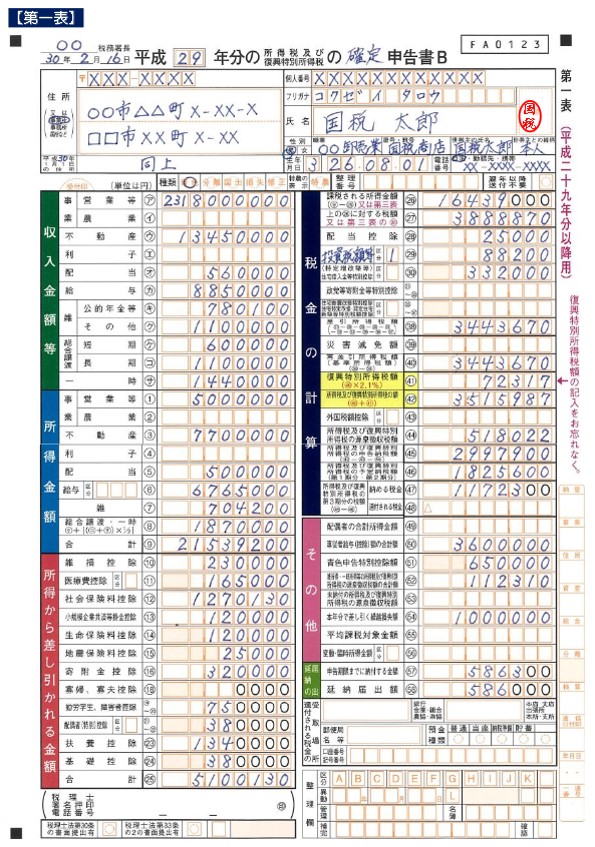

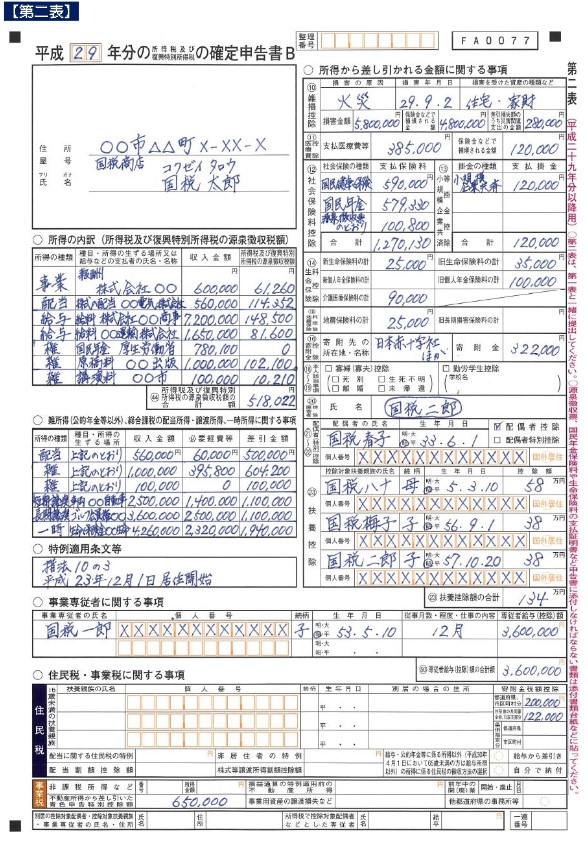

確定申告B 第一表の書き方

確定申告B 第二表の書き方

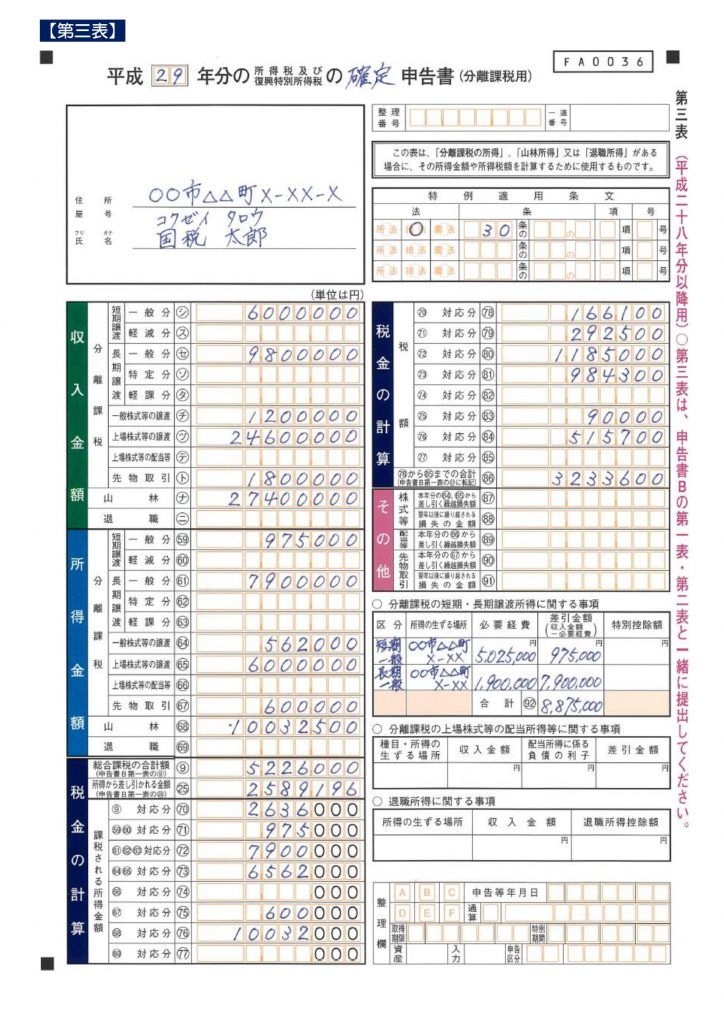

申告書第三表(分離課税用)

確定申告書を書く手順

以下の順番で書類を書いていくと流れが分かりやすく、書きやすいです。

- 先物取引に係る雑所得等の金額の計算明細書

- 確定申告書B(第二表)

- 確定申告書B(第一表)

- 申告書第三表(分離課税用)

- 確定申告書B(第一表)

手順に分けて、詳しく説明していきます。

1.先物取引に係る雑所得等の金額の計算明細書

「雑所取得」を丸で囲み、年度・名前を記入します。

取引の内容欄の種類は「為替証拠金」と記入し、決済の方法には「仕切」と記入しましょう。

次に、総収入金額を記入していきます。

「差金等決済に係る利益または損失の額」には、FXの年間損益(スワップポイント等も含む)を記入します。分からない人は、FX会社から書類を取り寄せれば簡単に詳細が分かります。合計欄には、その額をそのまま書き込めばOKです。

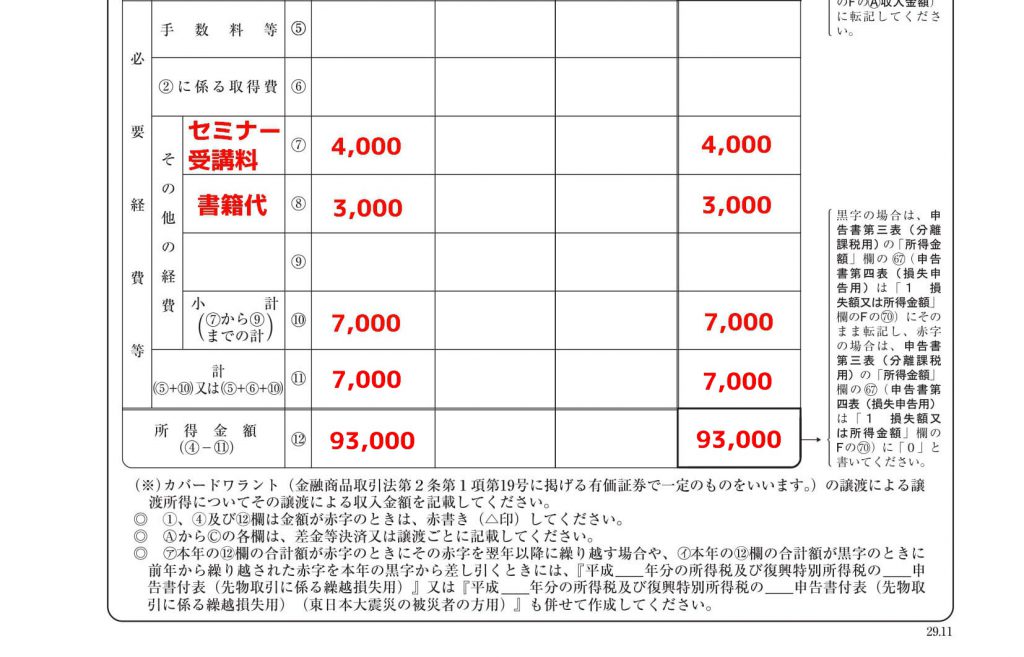

「必要経費等」の欄には、FXにかかった経費を書いていきます。

FXの勉強で使用した書籍や、セミナー費用などです。それぞれ自分で欄を設けて記入し、合計金額を記入しましょう。

その合計金額を、FXの年間損益から引き、所得金額欄に書き込みます。

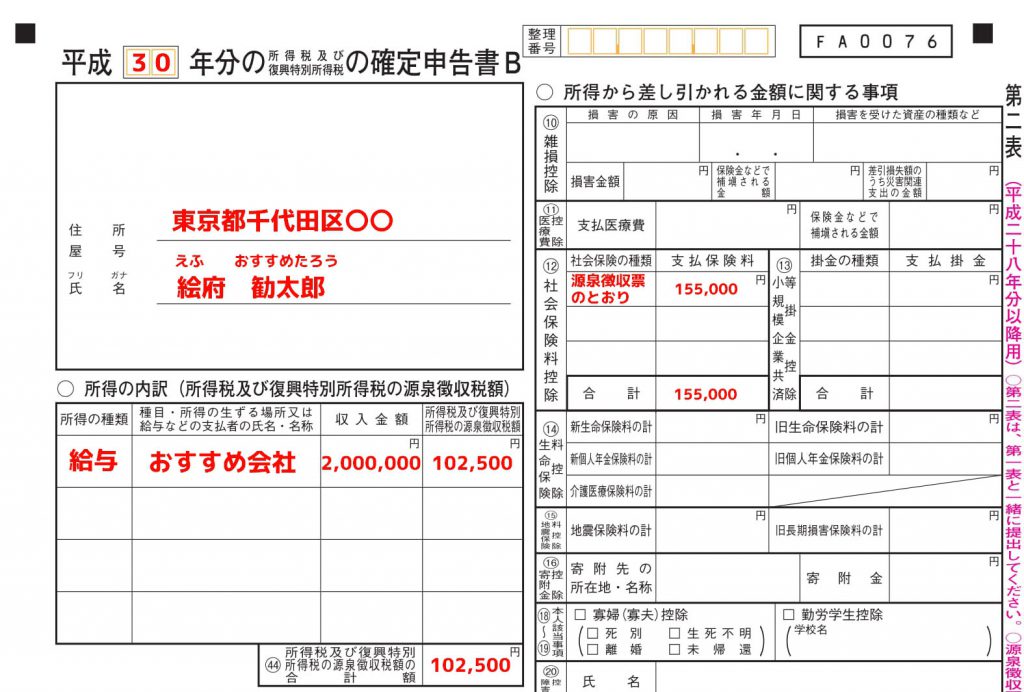

2.確定申告書B(第二表)

年度を枠内に記入し、住所・氏名を書きましょう。

「所得の内訳」欄には、FX以外の収入を書き込みます。所得の種類には「給与」と記入し、支払者の名称には、勤めている会社等の名称を書きましょう。収入金額、源泉徴収税額には、会社から受け取った源泉徴収票から書き写せば良いです。見つからない場合は、役所で収入証明書を発行すれば簡単に分かります。

右側の欄には、所得から差し引かれる金額を記します。要は、社会保険などの記入欄ですね。こちらも、会社から受け取った源泉徴収票から書き写せばOKです。

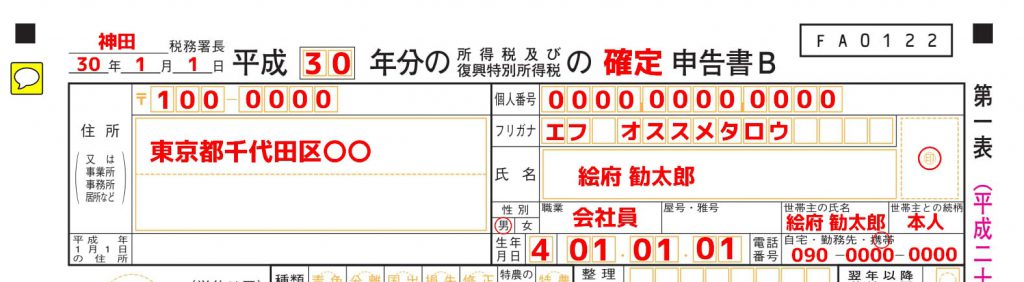

3.確定申告書B(第一表)

住所・名前等を書き込んでいきます。捺印欄もありますので、忘れないようにしましょう。

右側の枠にある「個人番号」とは、マイナンバーのことです。通知カードやマイナンバーカードを確認し、記入して下さい。

生年月日の一番左の枠は、年号に符号する数字を書き込みます。

- 明治……1

- 大正……2

- 昭和……3

- 平成……4

上の表を参照して下さい。

「収入金額等の給与」の欄には、確定申告書B(第二表)で書き込んだ、収入金額を記入します。

「所得金額の給与」の欄には、給与所得控除後の給与所得金額を記入します。これは、国税庁の資料で調べることができます。

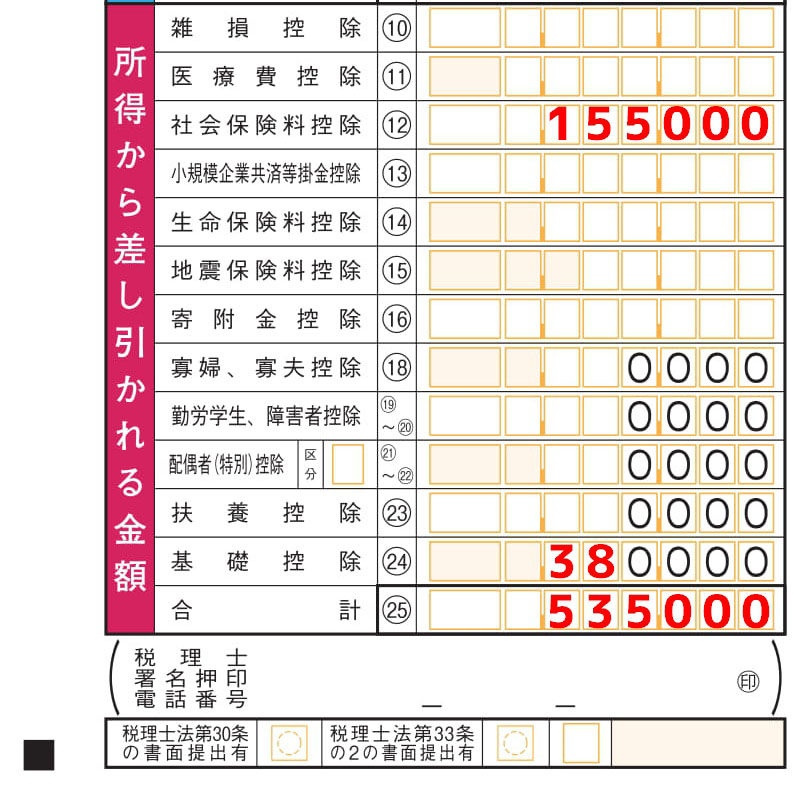

「所得から差し引かれる金額」の欄には、生命保険等の支払い金額を記入します。確定申告書B(第二表)の右側で書き込んだものを、そのまま写せば大丈夫です。

基礎控除の欄は、所得のある人は一律で適用されるため、38万円と書きましょう。

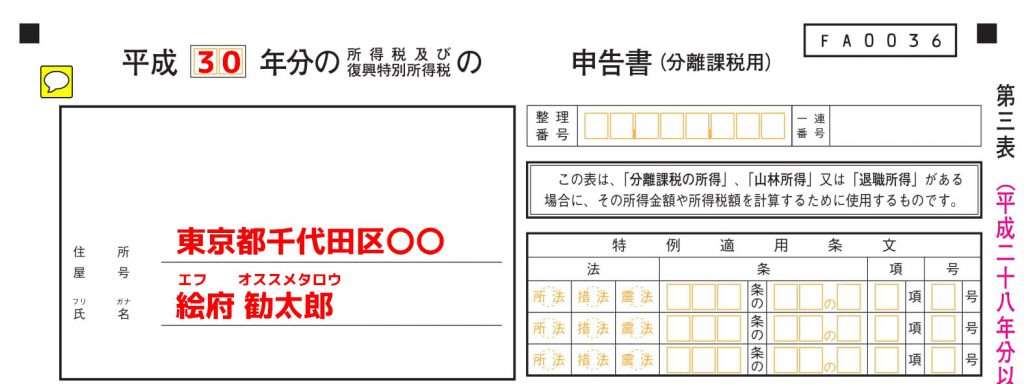

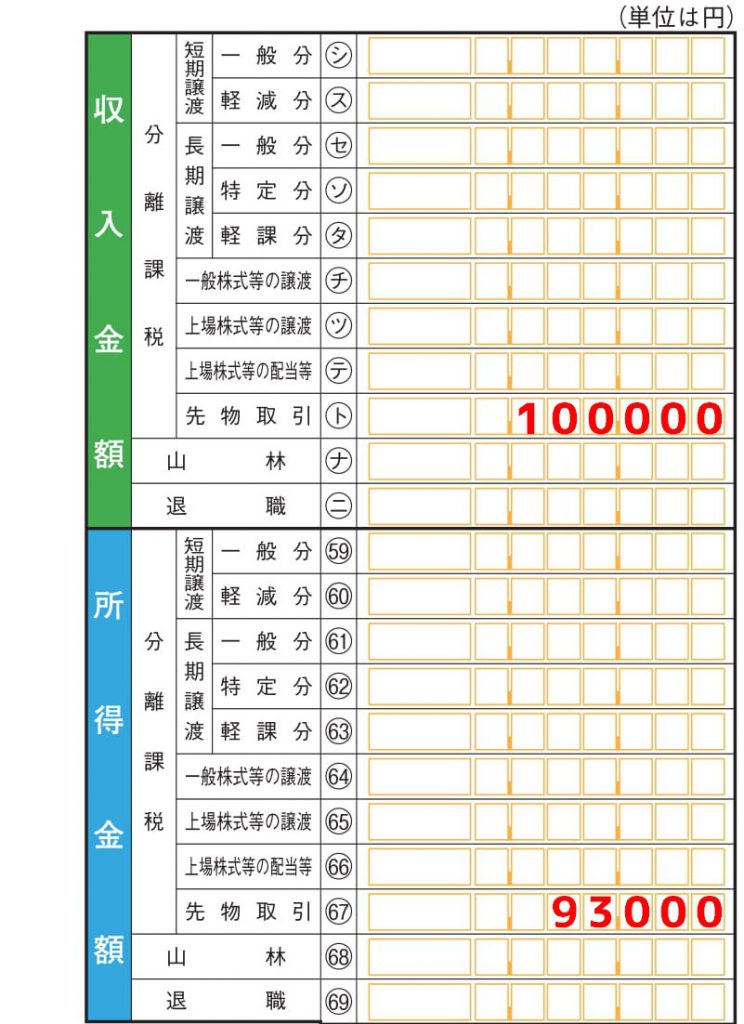

4.申告書第三表(分離課税用)

住所と氏名を書き込みます。

「収入金額」の「先物取引」欄には、「先物取引に係る雑所得等の金額の計算明細書」で書き込んだFXの年間損益を記入します。

「所得金額」の「先物取引」欄には、「先物取引に係る雑所得等の金額の計算明細書」で書き込んだ所得金額を記入します。

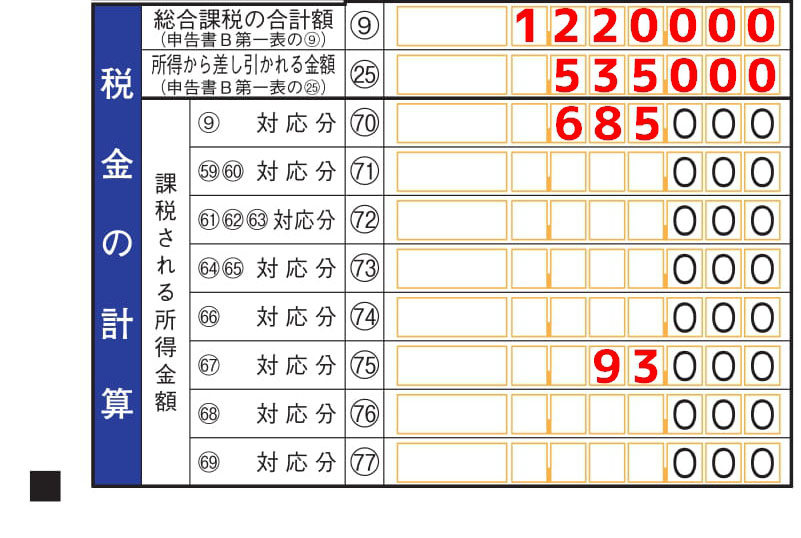

次に、税額の計算をしていきましょう。

「総合課税の合計額」と「所得から差し引かれる金額」は、申告書B第一表で書いたものをそれぞれ記入します。

「⑨対応分」は、「総合課税の合計額」から「所得から差し引かれる金額」を引いた数を記入しましょう。記入例の画像だと、

1,220,000-535,000=685,000

となります。

「(67)対応分」は、「⑨対応分」から下の表を見て計算しましょう。

| 課税総所得額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 97,500円 |

| 330万円を超え695万円以下 | 20% | 427,500円 |

| 695万円を超え900万円以下 | 23% | 636,000円 |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 |

| 18,000,000 円以上 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

記入例の画像で計算すると、

685,000×5%(0.05)=93,000

となります。

なお、画像のように用紙に0が3桁印字されている場合は、1000円未満は切り捨てて書いて下さい。

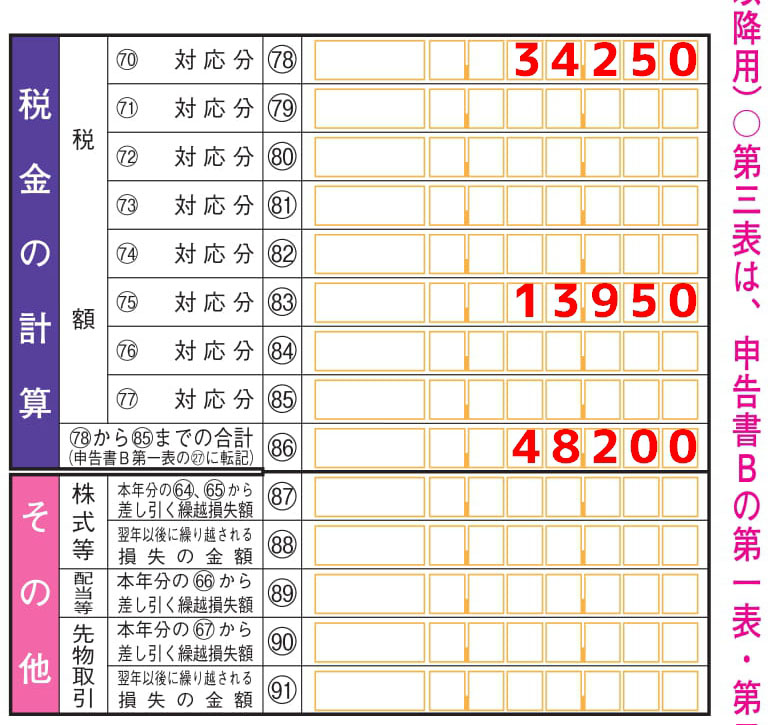

次に、FXの税額を記入していきます。

先程計算した「(67)対応分」の金額に、税率15%を掛けて計算します。

(例)93,000×15%(0.15)=13,950

最後に合計金額を記入しましょう。

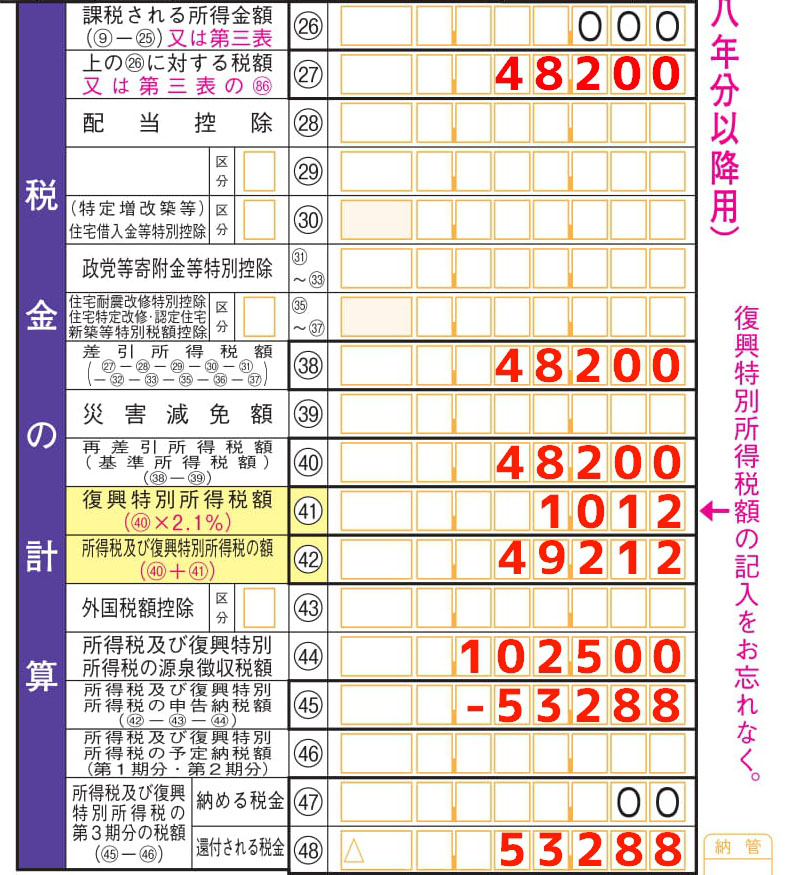

5.確定申告書B(第一表)

2番めに記入した申告書Bの第一表の、残りを記入していきます。

(27)(38)(40)には、第三表の(86)の金額をそのまま写します。

「復興特別所得税額」は、(40)に2.1%を掛けて計算しましょう。

(例)48,200×2.1%(0.021)=1,012

「所得税及び復興特別所得税の額」には(40)と先程計算した「復興特別所得税額」を足して求めます。

(例)48,200+1,012=49,212

「所得税及び復興特別所得税の源泉徴収税額」には申告書Bの第二表で記入した額と同額を記入します。

「所得税及び復興特別所得税の申告納税額」は、(42)から(43)を引いて記入しましょう。

(例)49,212-102,500=-53,288

プラスの場合は100円未満を切り捨てて(47)に記入し、マイナスの場合は(48)に記入します。

以上で、確定申告書の記入は終わりです。お疲れ様でした。

確定申告で経費の計上

FXで利益を出すにあたって、必要なモノを購入したり、セミナーに行ったりしていませんか?FXで利益を出すために掛かった費用は、確定申告の際に申告すれば経費として認められます。

「細かいことは面倒だからやりたくない!」という人も多いと思いますが、現在の税率は20.315%です。

・100万円の利益が出た場合

100万円×20.315%=203,150円

の税金を払う必要がありますが

・30万円の経費が掛かっていた場合

(100万円‐30万円)×20.315%=142,205円

69,045円の節税になるのです。

経費として認めてもう方法

なんでもかんでも経費として認めてもらうことはできません。また、本来経費として認めてもらえるべき領収書なのに、あることが原因で認めてもらえなかったということもあります。

そこで、しっかりとFXに関する経費であることを認めてもらえる方法をご紹介します。

経費として認めてもらうためのルール

- FXの取引や利益のため等、FXのために出費していること。

- 領収書など出費したことを証明すること。

この2つのルールに従うことで、経費として認めてもらうことが可能ですが、用途が曖昧で「経費として認めてもらえる可能性が高いもの」「経費として認めてもらうためコツ」等がありますので詳しくご紹介します。

経費として認めてもらえる可能性が高いもの

パソコン

FXの取引をするために購入したパソコンなら経費として認められることが多いです。

また、FXだけで利用しているという事実を証明できる(使用履歴など)と良いです。なぜなら、他の用途と合わせて活用しているパソコンの場合、使用割合に応じた分だけしか経費として認めてもらえない場合があるからです。

また、パソコンの購入金額についても注意が必要です。例えば、20万円のパソコンを買って20万円の経費をその年の経費として計上しようとしてもそれはできません。なぜなら、パソコンは消耗品ではなく資産だからです。この場合、減価償却扱い(パソコンの場合基本4年)となりますので20万円全額をその年の経費とは認めてもらえません。つまり、FXで利益が出せるかどうかわからない翌年に経費が繰り越されてしまうのです。

対策法としては、10万円未満のパソコンを購入することです。10万円未満のパソコンは消耗品扱いとなりますので、その年のうちに経費として全額計上が可能です。

通信料

通信料も経費として計上がしやすいです。但し、FX以外にも通信として利用されている場合があると思いますので、全額が経費として認められることは少ないようです。

書籍や新聞

書籍ならFXに関連する書籍、新聞なら経済新聞等で経費として認められやすいです。注意点としては書籍購入の場合、書籍のタイトルも領収書に記載してもらうことです。但し書きが「書籍」では何の書籍を購入したのかわからないですもんね。

FX関連セミナー参加費と交通費

セミナーには有料・無料がありますが、有料の場合経費計上が可能なのでしっかり領収書をもらいましょう。

交通費に関しても経費計上が可能なので領収書とセットで保管しておくことをおすすめします。

入出金手数料

多くのFX会社は手数料無料ですが、取引をするにあたって入金の際に掛かる手数料は有料の場合が多いです。「入金手数料」も経費としてみとめられますのでしっかり申告しましょう。

経費として認めてもらえない可能性が高いもの

節税のため「これは経費にできないか?」など質問を多くいただきます。そこで、特に質問が多く経費として認められにくいものをご紹介します。

家賃

法人等でFX専用の部屋を設けている場合などは別ですが、普段サラリーマンをしていて、家の家賃を経費で申告するのは難しいですよね。光熱費も同じ考え方になります。

スプレッド

この質問もよくいただきますが、経費として申告することはできません。

交際費

例えば、居酒屋の領収書を出して「FXの話を聞きました」と言われても税務署のひとは「?」です。そんなことが通じる訳がないですよね。つまり、FXと関連していることを証明することが困難ですよね。なので、認めてもらえる可能性が極めて低いのです。

経費申告のまとめ

経費の申告については、FXの関連であることをしっかり証明できること、経費申告の可能性があるなら、しっかり詳細をメモしておくこと、確定申告時にバタバタしないためにも日頃から領収書はきれいに整理しておくこと。これが出来れば漏れなくスムーズに経費申告ができるでしょう。

確定申告の提出方法

確定申告の方法は大きく3つあります。それぞれの申告方法のメリットデメリットをご紹介させていただきます。

①各エリアの税務署へ持参する方法(税務署の検索方法:https://www.nta.go.jp/about/organization/access/chizu.htm)

【メリット】

・相談窓口があるので、相談員に書類をチェックすることができます。

【デメリット】

・税務署や特設会場まで、足を運ぶ必要があります。

・申告場所によっては長蛇の列が出来てしまい、終わるまで時間がかかることがあります。

②郵送で送る方法(消印の日付が提出日となりますので余裕をもって送りましょう。また郵送代は実費となります。)

【メリット】

・税務署まで足を運ぶ必要がありません。

【デメリット】

・一つでも間違いがあった場合に送り返されます。

③インターネットを利用して申告する方法(e-tax)

【メリット】

・税務署まで足を運ぶ必要がありません。

・24時間受付可能です。

【デメリット】

・e-taxを利用できるブラウザがMicrosoft Internet Explorer 11のみである。

一番確実な方法は、税務署に持っていく方法です。税務署にいる相談員に分からないことを聞くことができるので、確定申告が初めての方は特におすすめです。

手軽に済ませたい方は、インターネットを利用する方法がおすすめです。家から一歩も出ずに全ての手続が終了しますし、切手代や交通費といったお金もかかりません。ただ、Internet Explorer 11でしか使えないため、MacやiPhoneやスマホを使っている方は注意が必要です。

確定申告しないとどうなる?

納税は国民の義務です。支払うべき税金がある場合は必ず確定申告をしなければいけません。

確定申告をしないと無申告加算税といって罰則を受けることになります。

無申告加算税とは

本来の確定申告期間を過ぎてしまった場合の罰則です。

無申告加算税は、原則50万円までは15%、50万円を超える場合は20%を乗じた金額を、本来払うべき納税額の他に払う必要があります。尚、税務署の調査を受ける前に自主的に期限後納付をした場合には無申告課税が5%に軽減されますので、申告を忘れた方はすぐに申告しましょう。

※申告が遅れても以下ケースをすべて満たすと無申告加算税が課されません。

1 その期限後申告が、法定申告期限から1月以内に自主的に行われていること。

2 期限内申告をする意思があったと認められる一定の場合に該当すること。

なお、一定の場合とは、次の(1)及び(2)のいずれにも該当する場合をいいます。

(1) その期限後申告に係る納付すべき税額の全額を法定納期限(口座振替納付の手続をした場合は期限後申告書を提出した日)までに納付していること。

(2) その期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税又は重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと。

出典:国税庁https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2024.htm